在投資分析、企業管理甚至個人理財中,我們常聽到一個字:淨資產報酬率(ROE)。它是衡量股東回報的核心指標,但單純的ROE數值並不能告訴你:這家公司為什麼賺錢?是靠高利潤率、高週轉率,還是高槓桿?答案就藏在杜邦分析法中。

杜邦分析法是一種將ROE分解為多個財務比率的分析方法,由美國杜邦公司於1920年代率先使用,至今仍是全球金融從業人員和企業管理者必備的分析工具。它像一台“財務顯微鏡”,幫你透視企業盈利能力的真實來源,識別風險,發現改進方向。

今天,我們就來全面說明杜邦分析法的核心邏輯、拆解步驟、實際應用案例,讓數據一目了然。

杜邦分析法(DuPont Analysis),又稱杜邦恆等式,是一種將淨資產收益率(ROE)分解為多個財務比率的分析方法。其核心思想是:企業的獲利能力並非單一因素決定,而是由獲利能力、營運效率和財務槓桿三者共同驅動。

傳統的ROE計算公式很簡單:

ROE = 淨利/ 淨資產

但這個公式只能告訴你結果,不能告訴你原因。杜邦分析法將其拆解為:

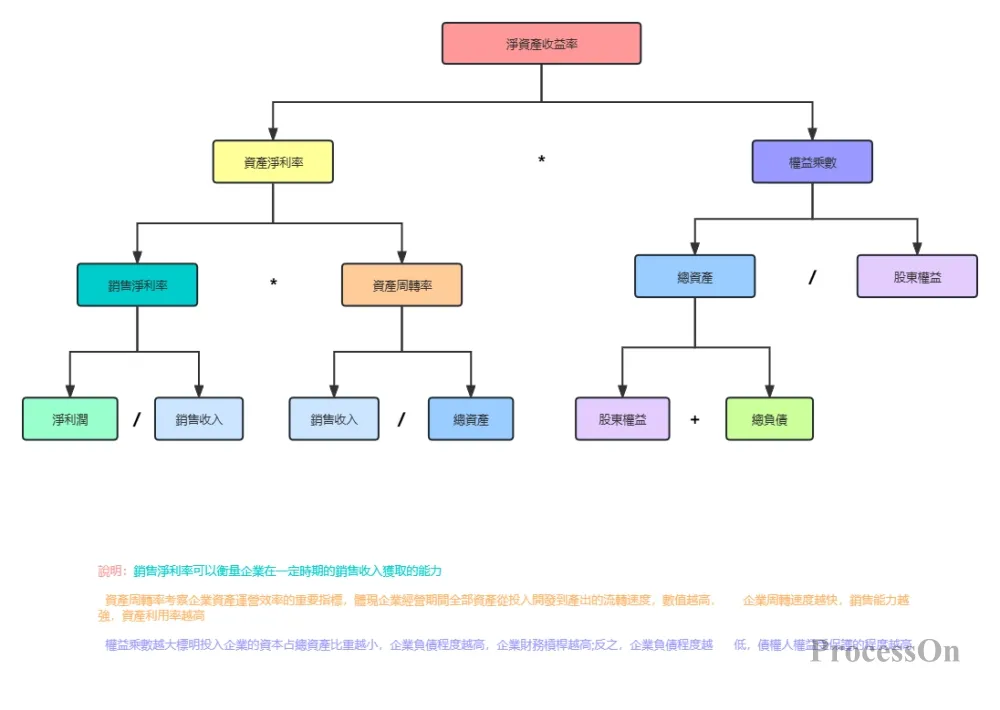

ROE = (淨利潤/ 營業收入) × (營業收入/ 總資產) × (總資產/ 淨資產)

即:

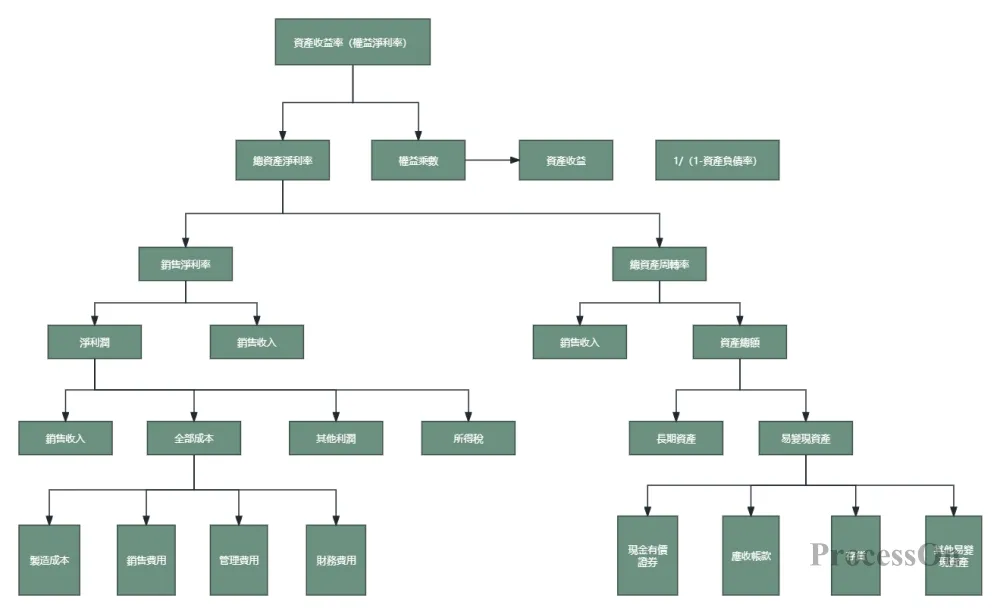

ROE = 銷售淨利率× 總資產週轉率× 權益乘數

銷售淨利率:衡量每一元收入能帶來多少淨利潤,反映產品獲利能力和成本控制水準。

總資產週轉率:衡量資產的使用效率,即每一元資產能創造多少收入。

權益乘數:衡量財務槓桿,即總資產是淨資產的多少倍,反映企業的負債程度。

透過這種拆解,分析者可以快速定位企業ROE變動的根本原因:是產品賣得貴(高利潤)?是賣得快(高週轉)?還是藉錢多(高槓桿)?

這是獲利能力的核心指標。它反映了企業的定價能力和成本管控能力。

高銷售淨利率通常意味著:產品有品牌溢價、技術障礙或成本優勢。例如,某酒品牌的銷售淨利率常年約在50%左右,表示其產品有極強的定價權。

低銷售淨利率可能是由於:原物料漲價、行銷費用過高、物價戰激烈等。

如何最佳化:提高產品售價、降低生產成本、控制期間費用(銷售、管理、財務費用)。

這是營運效率的體現。它反映企業利用資產產生收入的能力。

高週轉率說明:企業資產利用效率高,例如零售業、快消品業,薄利多銷。

低週轉率可能意味著:資產閒置(如大量現金躺在帳上)、庫存積壓、應收款回收慢。

如何優化:加快存貨週轉(如採用JIT)、縮短應收帳款帳期、處置閒置資產。

這是財務槓桿指標。它反映了企業的負債程度。

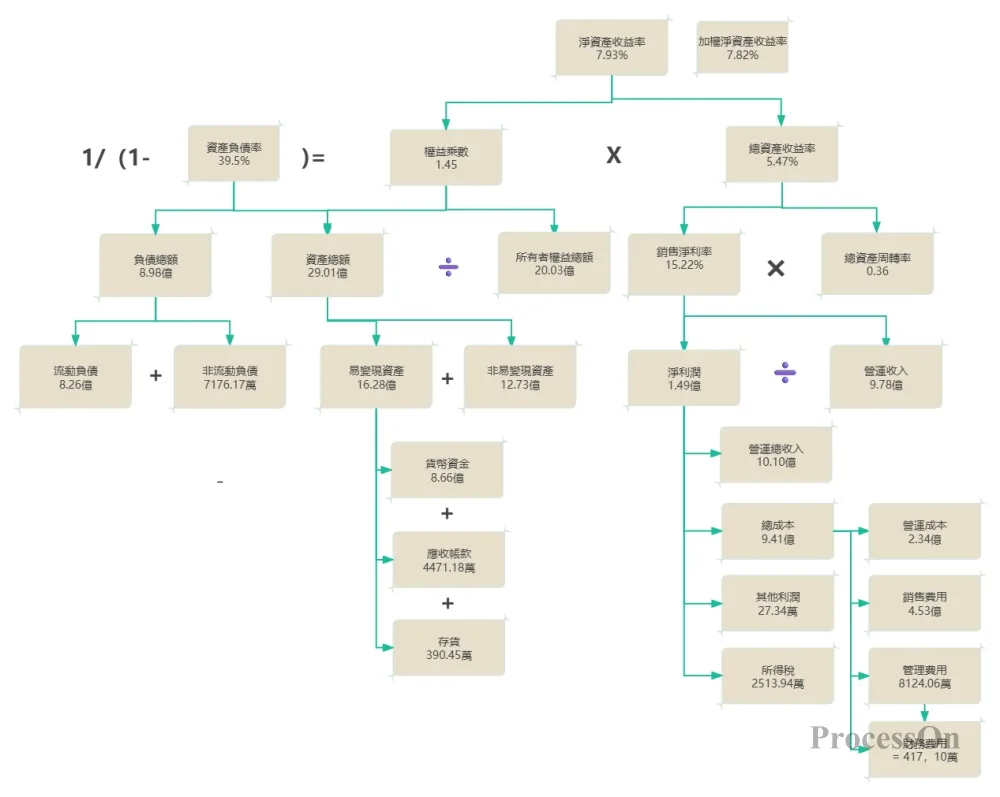

權益乘數越高,表示企業負債越多,財務槓桿越大。在景氣時能放大收益,但衰退時也會放大虧損。

權益乘數=3,表示總資產是淨資產的3倍,即負債佔總資產的2/3。

如何優化:合理控制資產負債率,平衡收益與風險。過度借貸可能引發償債危機。

經典的杜邦分析法已經非常有用,但為了更深入診斷問題,還可以進一步分解:

銷售淨利率= (營業收入- 營業成本- 期間費用- 稅金- 其他支出) / 營業收入

可進一步拆分為:毛利率、費用率、稅率等。例如,如果銷售淨利率下降,是毛利率下降(成本上升或售價下降)還是費用率上升(行銷投入增加)?

總資產週轉率= 營業收入/ (流動資產+ 非流動資產)

流動資產週轉率又可細分為:存貨週轉率、應收帳款週轉率、現金週轉率。非流動資產週轉率包括:固定資產週轉率、無形資產週轉率。透過細分,可以精確定位哪個資產項目效率低。

權益乘數過高意味著高負債,需要結合利息保障倍數、流動比率等償債指標綜合判斷,避免ROE「虛高」。

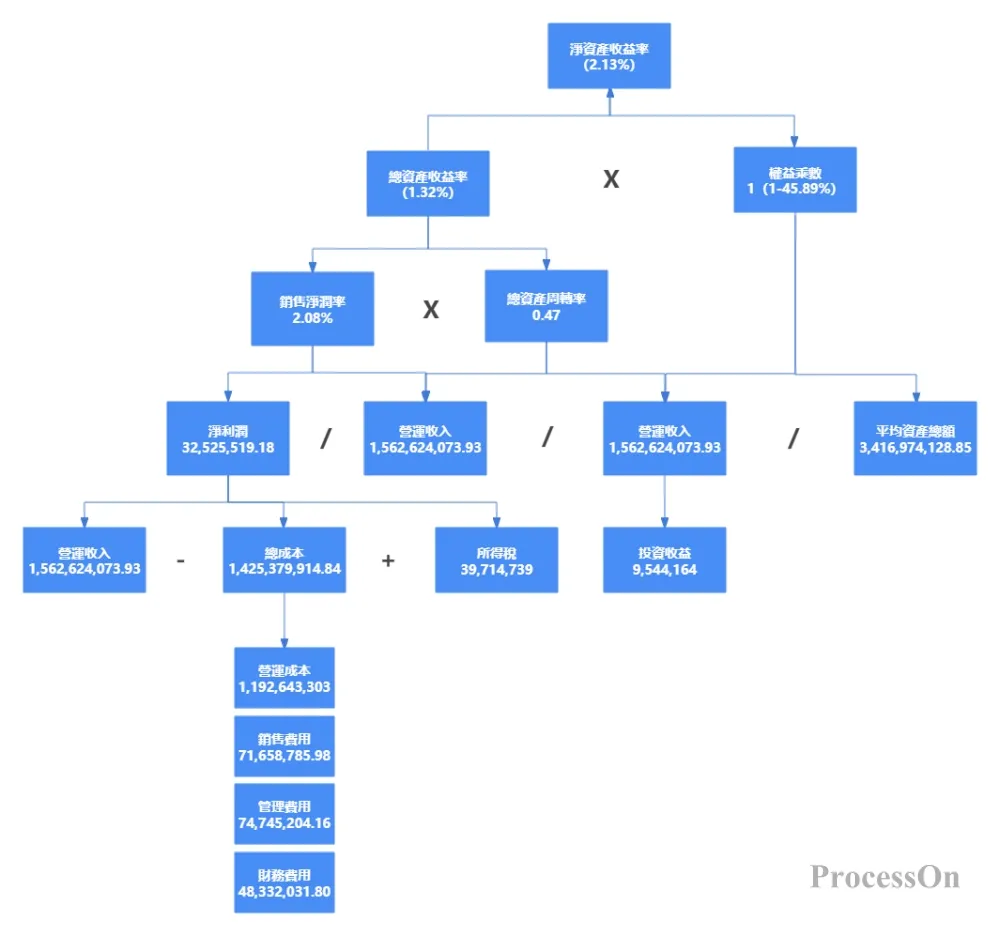

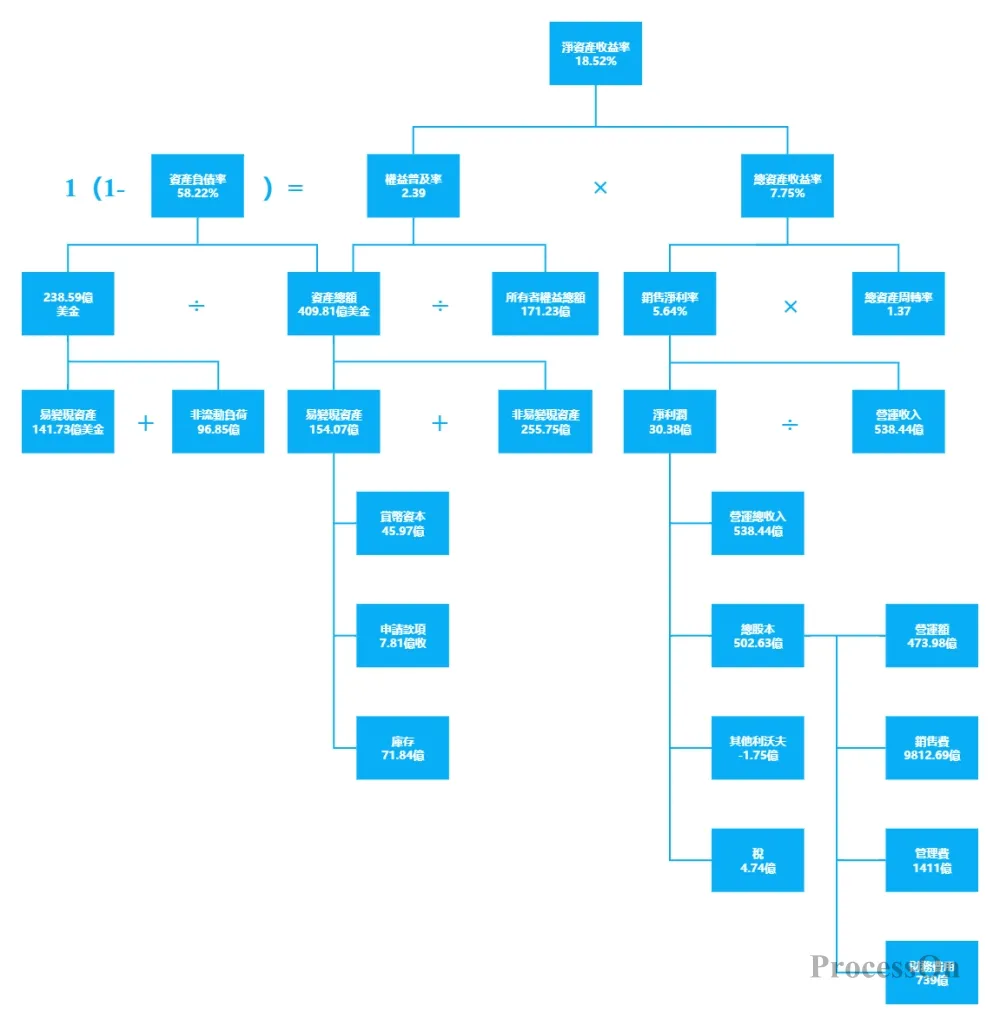

在這個案例中,最上層的淨資產收益率為2.13%,它由總資產收益率(1.32%)和權益乘數(1/(1-45.89%))相乘得到。透過這個數據我們可以看到,該企業的淨資產收益率並不高,主要原因是總資產收益率較低,而權益乘數處於中等水平。

總資產收益率由銷售淨利率(2.08%)和總資產週轉率(0.47)相乘得到。銷售淨利率僅2.08%,顯示該企業每100營業收入只能帶來2.08 的淨利潤,獲利能力較弱。總資產週轉率為0.47,顯示該企業的資產營運效率較低,資產轉化為營業收入的速度較慢。

銷售淨利率由淨利(32,525,519.18)除以營業收入(1,562,624,073.93)計算。淨利則由營業收入減去總成本(1,425,379,914.84)再加上所得稅(39,714,739)和投資收益(9,544,164)。總成本包含了營業成本(1,192,643,303)、銷售費用(71,658,785.98)、管理費用(74,745,204.16)和財務費用(48,332,031.80)。

透過分析這些數據,我們可以發現該企業的營業成本佔營業收入的比例很高,達到了76.3%,這是導致銷售淨利率較低的主要原因。同時,銷售費用、管理費用和財務費用的比例也分別達到了4.58%、4.78% 和3.09%,這說明企業在營運管理和財務成本方面也有優化的空間。

總資產週轉率由營業收入除以平均資產總額(3,416,974,128.85)計算。平均資產總額高達34 億,而營業收入僅15.6 億,顯示企業的資產規模過大,而營業收入相對較小,資產營運效率較低。這可能是由於企業的資產結構不合理,例如固定資產佔比過高,或是存貨積壓過多等原因導致的。

權益乘數由平均資產總額除以(平均資產總額- 平均負債總額)推導得出,透過1 - 資產負債率45.89% 反推。資產負債比率為45.89%,顯示企業的負債水準處於中等水平,財務槓桿的使用較為適度。但由於總資產收益率較低,即使使用了適度的財務槓桿,淨資產收益率仍然不高。

透過這個案例的分析,我們可以看到杜邦分析法如何幫助我們深入了解企業的財務狀況,找到問題所在,並提出針對性的改善措施。例如對於這個企業,我們可以建議其優化成本結構,降低營業成本;提升資產營運效率,減少資產佔用;優化資本結構,合理使用財務槓桿等。

系統性:將單一ROE指標拆解為三個相互獨立的維度,避免片面判斷。

可比較性:可用於不同公司之間的橫向對比,或同一公司的歷史趨勢分析。

可操作性:每個維度都能對應特定的業務改善措施,以便管理落地。

預警功能:發現ROE異常波動的根源(如槓桿過高、週轉惡化)。

依賴財務報表品質:如果財報造假,杜邦分析也會失真。

忽略現金流:高利潤不一定有高現金,需結合現金流指標。

產業特性差異:不同產業的正常指標範圍差異大,不可生搬硬套。

短期觀點:過度關注ROE可能導致管理階層短視,削減研發等長期投資。

ProcessOn內有大量杜邦分析法的模板與案例,只需搜尋「杜邦分析」即可找到現成模板,一鍵多工,快速產生專業分析圖。

雖然杜邦分析法源自於財務,但其「拆解核心指標為多個驅動因素」的思維方式,可以應用到許多領域:

電商營運:GMV = 訪客數× 轉換率× 客單價。拆解後可優化流量、轉換、客單價。

內容創作:閱讀量= 曝光量× 點擊率× 完讀率。拆解後針對低環節改良。

個人成長:年收入= 時薪× 工作時間。拆解後考慮提高時薪還是增加工作時長。

這種「拆解→定位→優化」的思考框架,正是杜邦分析法最寶貴的遺產。

杜邦分析法誕生至今已近百年,卻仍是商業世界中最實用的分析工具之一。它不複雜——只需要小學程度的乘除法,但它提供了一種結構化的思考方式:任何結果都有其驅動因素,找到它們,你就能控制結果。

對於投資人,杜邦分析幫你辨識「偽優質」公司(例如靠高槓桿堆出來的ROE)。對於管理者,杜邦分析幫你定位經營短板(是利潤率低還是周轉慢)。對於創業者,杜邦分析幫助你建立以ROE為導向的決策體系。

現在,你就可以打開ProcessOn,建立一個杜邦分析圖,輸入你關注的公司的財務數據,親手拆解一下它的獲利能力。