案例分析-杜邦分析法

1 檢舉

案例分析-杜邦分析法

相關推薦

作者其他創作

大綱/內容

看更多

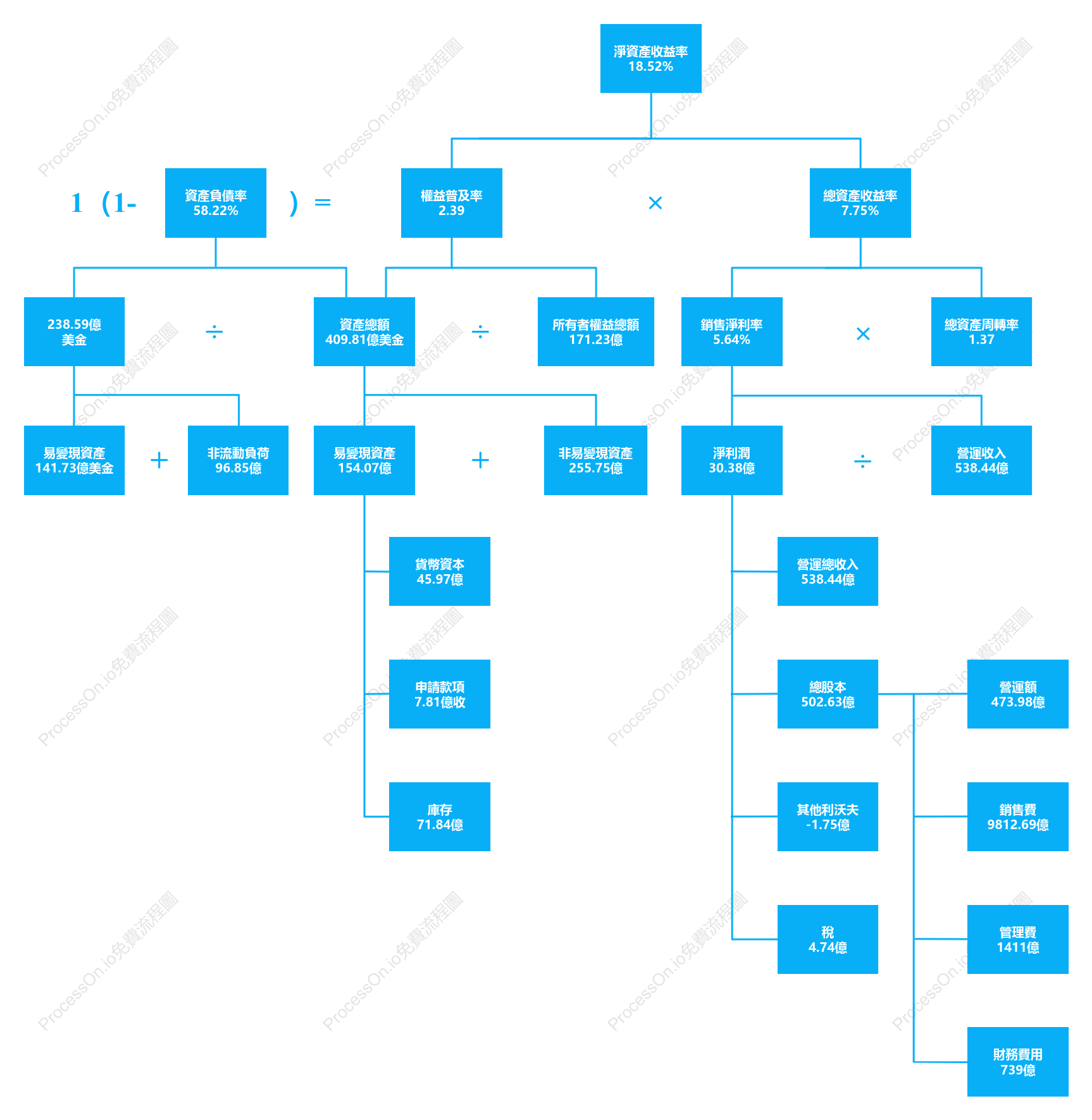

淨利潤30.38億

非流動負荷96.85億

238.59億美金

營運收入538.44億

×

總股本502.63億

+

稅4.74億

易變現資產154.07億

÷

非易變現資產255.75億

財務費用739億

資產負債率58.22%

營運總收入538.44億

管理費1411億

銷售費9812.69億

易變現資產141.73億美金

庫存71.84億

淨資產收益率18.52%

銷售淨利率5.64%

總資產收益率7.75%

貨幣資本45.97億

權益普及率2.39

)=

其他利沃夫-1.75億

1(1-

資產總額409.81億美金

總資產周轉率1.37

所有者權益總額171.23億

申請款項7.81億收

營運額473.98億

0 則評論

下一頁