許多企業之所以在融資、上市甚至創辦人內鬥中折戟,根源往往可以追溯到一張沒有設計好的股權架構圖。它不僅是工商登記時的形式文件,更是公司權力分配、利益博弈和策略方向的底層密碼。

本文將系統性說明什麼是股權架構圖,企業常見的股權架構類型,以及如何用專業工具(如ProcessOn)繪製清晰、合規的股權架構圖,幫助創業家、管理者、HR 以及投資人快速看懂公司治理結構。

股權架構圖是一種以圖形化方式展示公司股東及其持股比例、出資關係、控制層級、各主體之間關聯關係的圖表。它回答了三個核心問題:

誰 是公司的股東? (自然人、法人、合夥、基金等)

佔多少? 每個股東的持股比例是多少?

怎麼控制? 股東間的一致行動協議、投票權委託、AB股等特殊安排。

簡單來說,股權架構圖就是公司的「產權地圖」。透過這張圖,你可以一眼看出:誰是實際控制人?是否有絕對控股股東?員工持股平台如何設定?外部投資機構佔多大權重?

明確權責:清楚界定股東、董事、監事、高階主管的權力邊界,避免內部爭議。

輔助融資:投資人透過架構圖快速評估公司治理結構,判斷投資風險。

稅務規劃:不同持股方式(自然人直接持股vs 控股公司持股vs 有限合夥)稅負差異巨大。

控制權設計:透過多層架構、AB股、一致行動協議等方式,以少量股份掌控公司。

合規需求:IPO、上市公司資訊揭露必須提供完整的股權架構圖。

根據公司發展階段、股東身分和稅務考量,股權架構可以歸納為以下幾種經典模式:

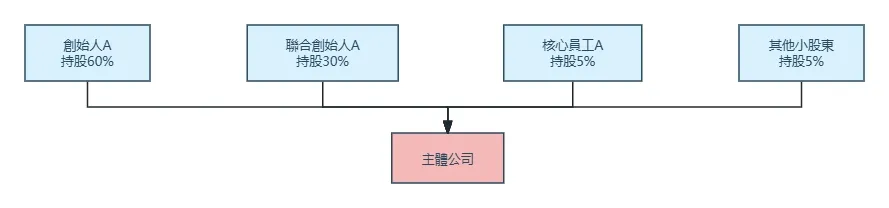

結構:創辦人、共同創辦人、核心員工等自然人均直接持有公司股份。

特點:

簡單直觀,工商登記清晰。

稅負:分紅時繳納20%個人所得稅;轉讓股權時繳納20%財產轉讓所得稅。

適合:新創公司、封閉型公司、股東人數少且關係簡單的企業。

缺點:風險隔離差(股東個人債務可能影響公司),稅務規劃空間小。

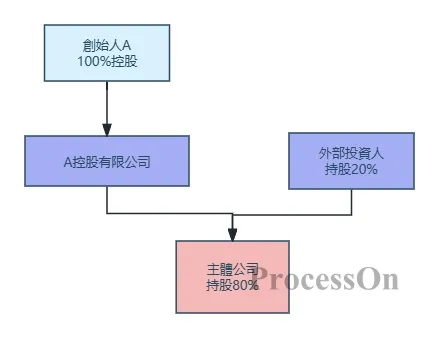

結構:創辦人先成立控股公司(通常是有限責任公司),再由控股公司持有主體公司的股權。

特點:

控股公司可以作為一個“錢袋子”,歸集旗下多個業務板塊的利潤。

稅務優勢:控股公司收到主體公司的分紅免稅(居民企業之間),再投資時可暫不繳稅。

風險隔離:個人與業務之間多了一層防火牆。

適合:多元化集團企業、打算長期持有多個業務部門的創業者。

缺點:多一層公司意味著多一層維護成本(記帳、報稅、年檢)。

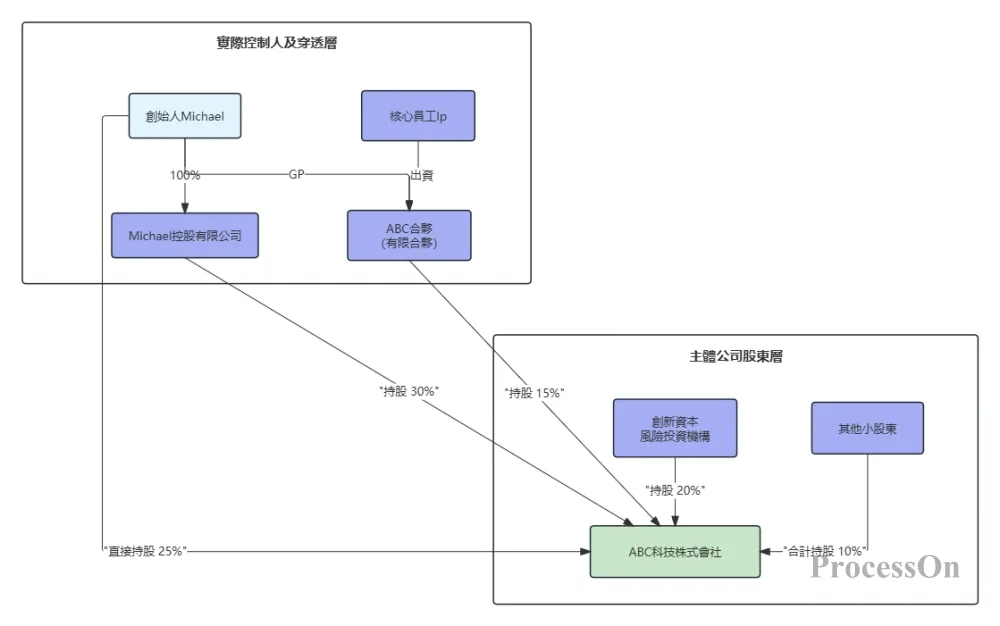

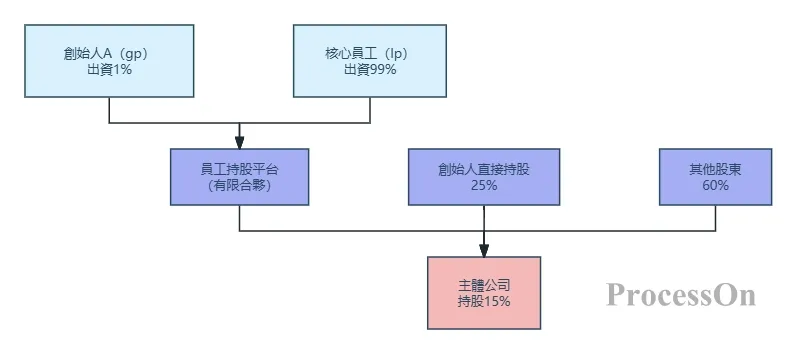

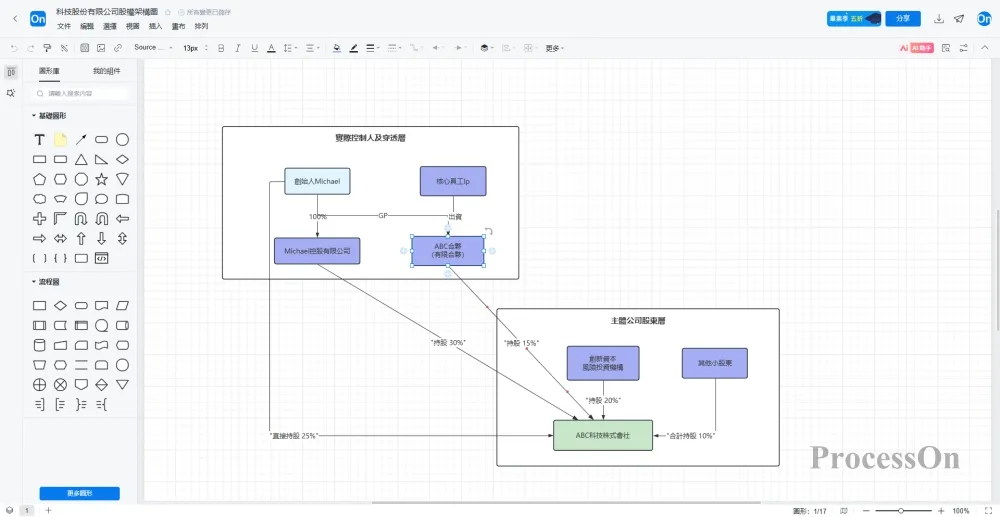

結構:創辦人作為普通合夥人(GP),員工或投資人作為有限合夥人(LP),共同成立有限合夥企業,再由該合夥企業持股主體公司。

特點:

權錢分離:GP(通常出資很少)擁有全部決策權;LP(實際出資人)只享有收益權,不參與經營。

稅務穿透:有限合夥企業本身不繳所得稅,直接穿透到合夥人層級繳稅。

非常適合:員工股權激勵平台(員工做LP,創辦人做GP,避免員工直接持股導致決策分散);私募股權基金。

常用用法:許多上市公司都設有「員工持股平台」(有限合夥),由創辦人控制GP,牢牢掌握投票權。

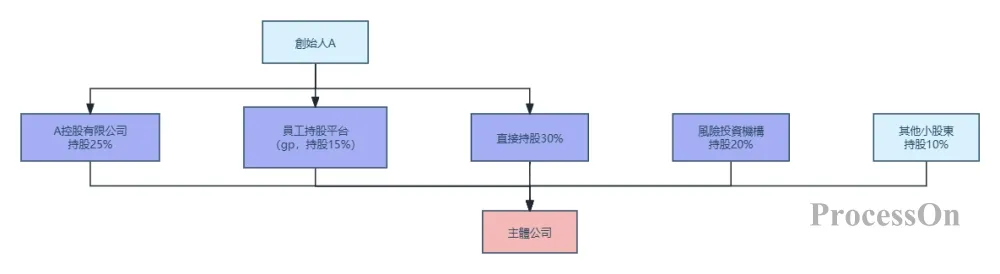

結構:結合自然人持股、控股公司、有限合夥等多種形式。例如:創辦人直接持股一部分,同時透過控股公司持股一部分,也設立員工持股平台。

特點:靈活,可依不同股東的性質(創辦人、財務投資人、員工)採用最優持股方式。

創辦人:直接持股+控股公司(方便套現部分股權,同時保留控制權)。

外部投資人:通常直接持股,方便退出。

員工:透過有限合夥持股,避免分散投票權。

適合:已經完成多輪融資、準備上市的成熟企業。

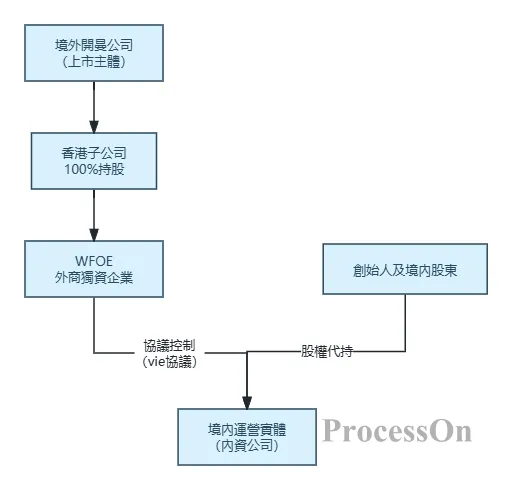

結構:境內實體公司與境外上市公司之間透過一系列協議控制(而非股權控制),主要用於規避外資限制產業(如網際網路、教育)。

特點:複雜,涉及開曼公司、香港公司、WFOE(外商獨資企業)和境內營運實體。通常由境外開曼公司作為上市主體,透過層層協議實際控制境內公司。

適合:計畫在境外上市(美股、港股)的網路、教育、媒體等外資受限產業企業。

繪製股權架構圖並不需要複雜的財務背景,關鍵在於釐清持股層級和控制關係。以下是標準步驟:

列出所有直接持股主體(自然人、公司、合夥等)。

對每個法人股東,繼續向上穿透,直到最終的自然人或國有資產監督管理機構。

記錄每個主體的持股比例、認繳出資額、實繳情況。

股權架構圖通常採用樹狀結構,從上往下(或由左往右)展示控制關係。

根節點:實際控制人(終極股東)。

中間節點:控股公司、有限合夥、員工持股平台。

葉節點:主體公司(營運主體)。

建議使用 ProcessOn 線上流程圖工具:

內建多種模板,搜尋「股權架構」「股權結構」即可找到現成案例。

支援自由拖曳、自動對齊,輕鬆畫出多層控股關係。

可以加入圖示、顏色區分不同類型的主體(自然人用藍色、公司用綠色、合夥企業用橘色)。

支援團隊協作,便於法務、財務、創辦人共同編輯。

匯出為PNG、PDF、Visio 等多種格式,直接用於融資BP 或工商備案。

新建流程圖,或使用「股權結構圖」範本。

在畫布中央放置「主體公司」矩形。

向上加入股東層:畫出直接持股的股東(如創辦人、員工持股平台、投資基金)。

繼續向上穿透:如果股東本身是控股公司或合夥企業,繼續畫出其背後的合夥人或母公司。

標註資訊:在每個節點旁邊,以小字標註持股比例、出資額、表決權比例(如與持股比例不同)。

新增關係線:用帶箭頭的實線表示持股關係,可以線上標示比例。

如果存在一致行動協議或特殊表決權安排,可以用虛線框或註釋來說明。

使用顏色和圖例:例如,綠色代表“實際控制人控制的持股主體”,紅色代表“外部財務投資人”。

確保所有層級加起來持股比例合計100%(或揭露剩餘的「其他小股東」)。

檢查是否有循環持股或矛盾之處。

對於複雜的VIE 架構,可以分為兩張圖:一張為“股權控制關係圖”,一張為“協議控制關係圖”。

只畫一層:只展示主體公司的直接股東,不向上穿透實際控制人,導致看不懂真正的控制鏈。

忽略表決權差異:如果存在AB 股、一致行動協議,必須在圖中明確標註,否則會誤導讀者。

比例不準確:尤其是經過多輪融資後,股權比例可能被稀釋,必須更新最新數據。

圖形混亂:連線交叉、節點堆積,讓人無法閱讀。使用專業工具自動佈局或手動整理。

股權架構圖是公司治理的“X光片”,無論你是新創企業的創辦人,還是成熟公司的管理者,都應該定期審視並更新它。清晰、合規的股權架構圖,不僅能幫助你避免控制權糾紛,還能在融資、上市過程中贏得投資人的信任。

現在,就打開ProcessOn,從畫出你公司的第一張股權架構圖開始。如果你暫時沒有思路,可以在模板社群搜尋“創業公司股權架構”或“員工持股平台架構”,借鑒成功案例。

讓股權看得見,讓權力分得清。 這正是一張好的股權架構圖的最大價值。