Prozess Typ

Grafischer Ausdruck

Denken Typ

Strukturierter Ausdruck

Notizen Typ

Effizienter Ausdruck

Baumdiagramm

Klammerdiagramm

Standardmodus

Viele Unternehmen scheitern an Finanzierungsproblemen, Börsengängen oder sogar an internen Machtkämpfen unter den Gründern aufgrund einer schlecht konzipierten Beteiligungsstruktur. Diese ist nicht nur eine Formalität für die Unternehmensregistrierung, sondern bildet die Grundlage für die Machtverteilung, die Interessendynamik und die strategische Ausrichtung innerhalb des Unternehmens.

Dieser Artikel erklärt systematisch, was ein Eigenkapitalstrukturdiagramm ist, welche Arten von Eigenkapitalstrukturen in Unternehmen üblich sind und wie man professionelle Tools (wie ProcessOn) verwendet, um ein klares und gesetzeskonformes Eigenkapitalstrukturdiagramm zu erstellen. Dies hilft Unternehmern, Managern, Personalverantwortlichen und Investoren, die Strukturen der Unternehmensführung schnell zu verstehen.

Ein Aktionärsstrukturdiagramm ist eine grafische Darstellung der Aktionäre eines Unternehmens, ihrer prozentualen Anteile, ihrer Investitionsbeziehungen, ihrer Kontrollgrade und der Beziehungen zwischen diesen Einheiten. Es beantwortet drei Kernfragen:

Wer sind die Aktionäre des Unternehmens? (Einzelpersonen, juristische Personen, Personengesellschaften, Fonds usw.)

Welcher Prozentsatz? Wie hoch ist der Aktienanteil jedes einzelnen Aktionärs?

Wie lässt sich das kontrollieren? Durch spezielle Vereinbarungen wie abgestimmte Aktionärsvereinbarungen, Stimmrechtsvertretung und Aktien mit unterschiedlichen Stimmrechten.

Vereinfacht gesagt, ist ein Aktionärsstrukturdiagramm die „Eigentümerkarte“ eines Unternehmens. Anhand dieses Diagramms lässt sich auf einen Blick erkennen: Wer ist der tatsächliche Eigentümer? Gibt es einen absoluten Mehrheitsaktionär? Wie ist die Mitarbeiterbeteiligung strukturiert? Welchen Anteil haben externe Investoren?

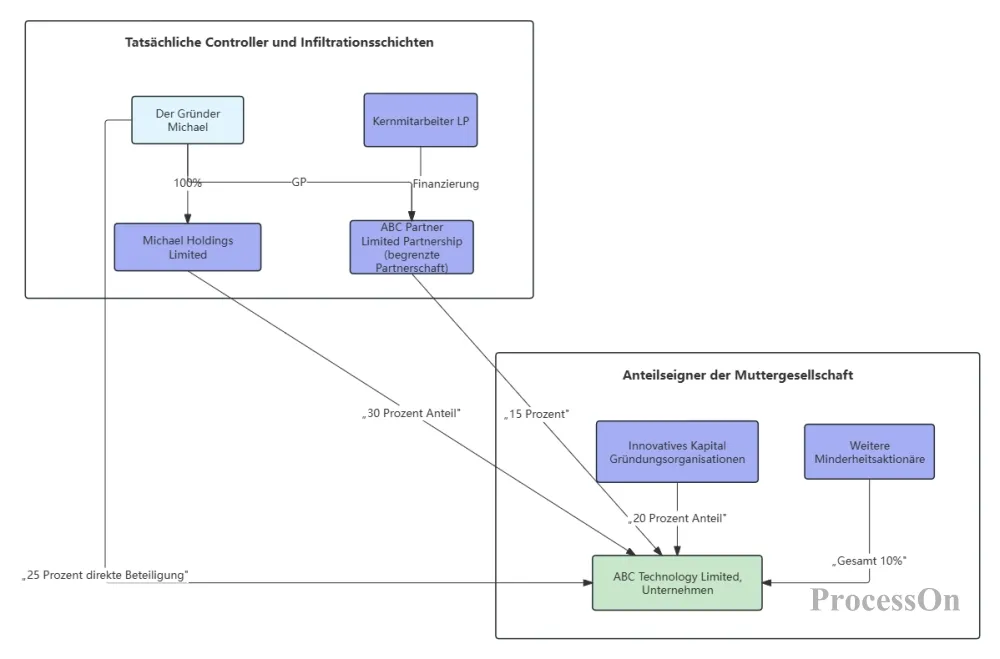

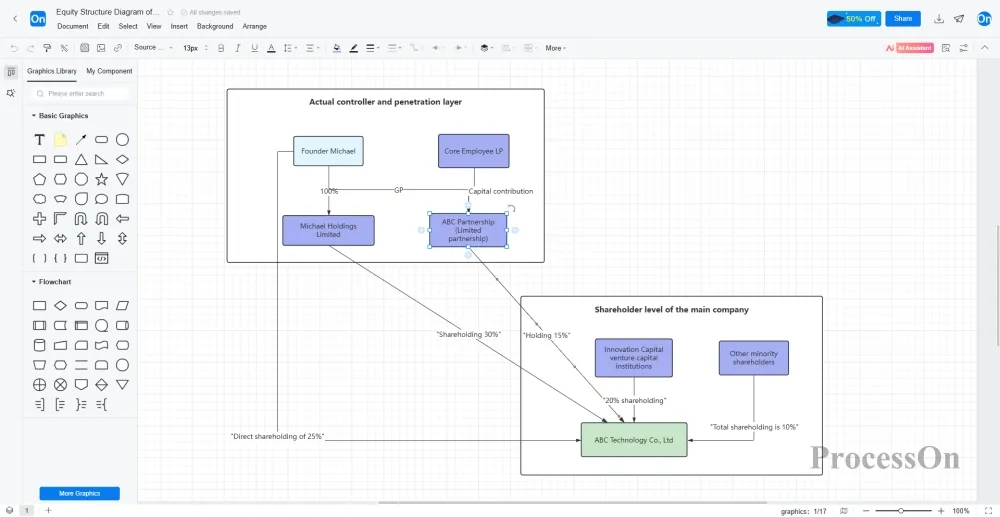

Eigenkapitalstrukturdiagramm der Technology Co., Ltd.

Rechte und Pflichten klar definieren: Um interne Streitigkeiten zu vermeiden, müssen die Machtgrenzen für Aktionäre, Direktoren, Aufsichtsräte und leitende Angestellte klar definiert werden.

Unterstützte Finanzierung: Investoren können anhand des Organigramms schnell die Führungsstruktur eines Unternehmens beurteilen und Investitionsrisiken ermitteln.

Steuerplanung: Die Steuerbelastung variiert stark je nach Art der Beteiligung (direkte Beteiligung durch natürliche Personen vs. Beteiligung durch Holdinggesellschaften vs. Kommanditgesellschaften).

Kontrollstruktur: Die Kontrolle über das Unternehmen mit einer geringen Anzahl von Aktien durch mehrstufige Strukturen, Aktien mit unterschiedlichen Stimmrechten, Vereinbarungen über abgestimmtes Handeln usw.

Compliance-Anforderungen: Börsengänge und börsennotierte Unternehmen müssen in ihren Offenlegungsunterlagen ein vollständiges Eigenkapitalstrukturdiagramm bereitstellen.

Abhängig vom Entwicklungsstadium des Unternehmens, der Identität der Anteilseigner und steuerlichen Erwägungen lassen sich Kapitalstrukturen in folgende klassische Modelle zusammenfassen:

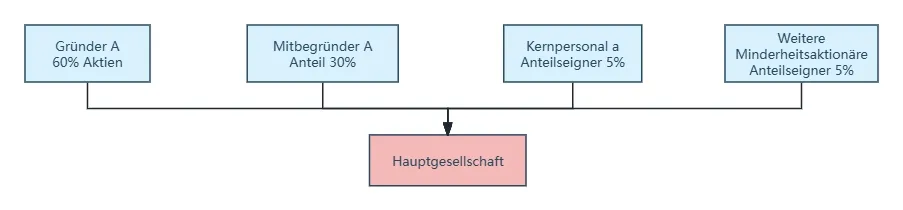

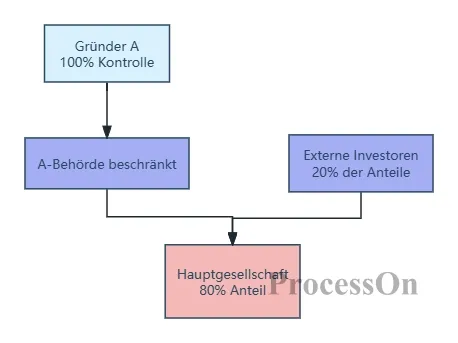

Struktur: Gründer, Mitgründer, Kernmitarbeiter und andere natürliche Personen halten alle direkt Anteile an dem Unternehmen.

Merkmale:

Einfach und intuitiv, mit klaren Informationen zur Unternehmensregistrierung.

Steuerbelastung: Bei der Ausschüttung von Dividenden fallen 20 % Einkommensteuer an; bei der Übertragung von Anteilen fallen 20 % Vermögensübertragungssteuer an.

Geeignet für: Startups, geschlossene Unternehmen und Unternehmen mit einer geringen Anzahl von Aktionären und einfachen Geschäftsbeziehungen.

Nachteile: Schlechte Risikoisolierung (persönliche Schulden der Aktionäre können sich auf das Unternehmen auswirken), begrenzter Spielraum für Steuerplanung.

Direkte Aktienstruktur durch natürliche Personen

Struktur: Der Gründer gründet zunächst eine Holdinggesellschaft (in der Regel eine Gesellschaft mit beschränkter Haftung), die dann die Anteile des Hauptunternehmens hält.

Merkmale:

Eine Holdinggesellschaft kann als „Geldsack“ fungieren, indem sie die Gewinne ihrer verschiedenen Geschäftsbereiche zusammenfasst.

Steuerliche Vorteile: Dividenden, die die Holdinggesellschaft von der Muttergesellschaft erhält, sind steuerfrei (zwischen ansässigen Unternehmen), und bei einer Reinvestition müssen keine Steuern gezahlt werden.

Risikoisolation: Zwischen Einzelpersonen und Geschäftsabläufen wird eine zusätzliche Firewall-Ebene eingefügt.

Geeignet für: diversifizierte Konglomerate und Unternehmer, die planen, mehrere Geschäftsbereiche langfristig zu halten.

Nachteile: Eine zusätzliche Unternehmensebene bedeutet zusätzliche Wartungskosten (Buchhaltung, Steuererklärung, jährliche Inspektion).

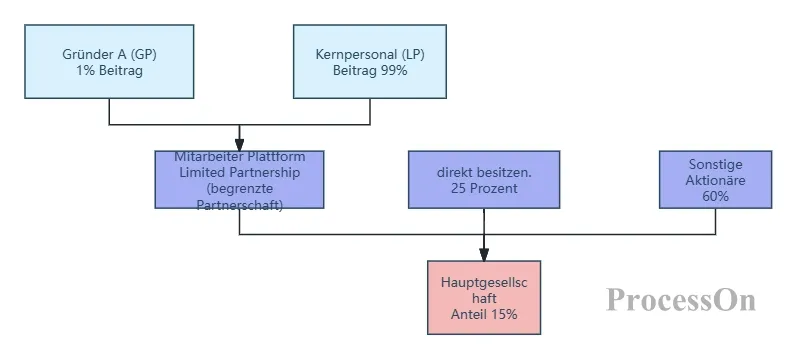

Struktur: Der Gründer fungiert als Komplementär (GP), und die Mitarbeiter oder Investoren fungieren als Kommanditisten (LP), um gemeinsam eine Kommanditgesellschaft zu gründen, die dann Anteile an der Hauptgesellschaft hält.

Merkmale:

Trennung von Macht und Geld: Der General Partner (der in der Regel nur sehr wenig Kapital einbringt) hat die gesamte Entscheidungsgewalt; die Limited Partner (die eigentlichen Investoren) genießen lediglich das Recht auf Gewinn und sind nicht an der Geschäftsführung beteiligt.

Durchgriffsprinzip bei der Besteuerung: Kommanditgesellschaften zahlen selbst keine Einkommensteuer; stattdessen werden die Steuern direkt auf Ebene der Gesellschafter entrichtet.

Ideal für: Mitarbeiterbeteiligungsprogramme (Mitarbeiter als Kommanditisten und Gründer als persönlich haftende Gesellschafter, wodurch eine Zersplitterung der Entscheidungsfindung aufgrund direkter Mitarbeiterbeteiligung vermieden wird); Private-Equity-Fonds.

Übliche Verwendung: Viele börsennotierte Unternehmen haben sogenannte Mitarbeiterbeteiligungsplattformen (Kommanditgesellschaften) eingerichtet, bei denen der Gründer den Komplementär (GP) kontrolliert und die Stimmrechte fest innehat.

Kommanditgesellschaftsstruktur

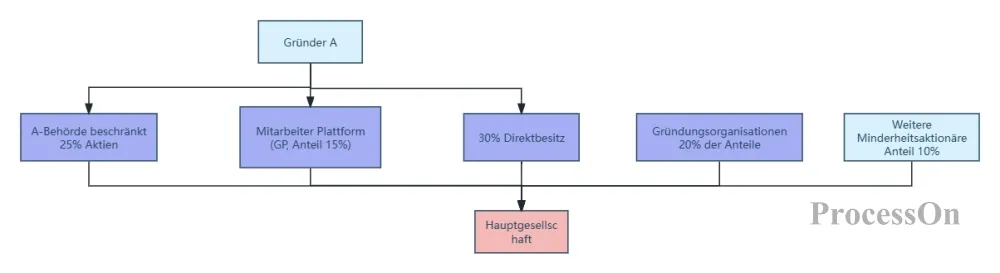

Struktur: Verschiedene Formen wie Einzelaktienbesitz, Holdinggesellschaften und Kommanditgesellschaften werden kombiniert. Beispielsweise hält der Gründer direkt einen Teil der Aktien, einen weiteren Teil über eine Holdinggesellschaft, und es wird auch eine Mitarbeiterbeteiligungsplattform eingerichtet.

Merkmale: Flexibel, ermöglicht die Wahl der optimalen Beteiligungsform je nach Art der verschiedenen Anteilseigner (Gründer, Finanzinvestoren, Mitarbeiter).

Gründer: Direkte Aktienbeteiligung + Holdinggesellschaft (um den Verkauf eines Teils des Eigenkapitals zu ermöglichen und gleichzeitig die Kontrolle zu behalten).

Externe Investoren: Sie halten in der Regel direkt Anteile, was einen Ausstieg erleichtert.

Mitarbeiter: Die Beteiligung über Kommanditgesellschaften vermeidet die Zersplitterung der Stimmrechte.

Geeignet für: Etablierte Unternehmen, die mehrere Finanzierungsrunden abgeschlossen haben und sich auf einen Börsengang vorbereiten.

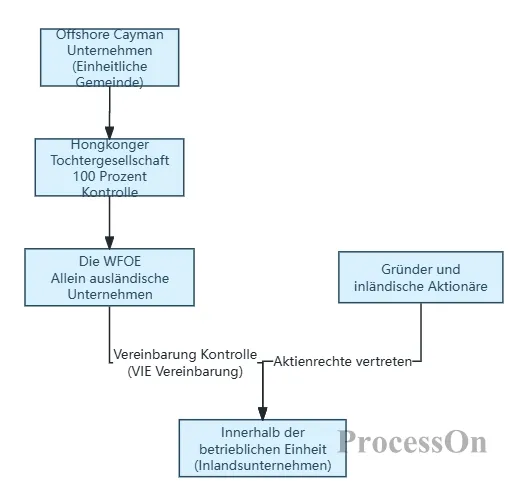

Struktur: Die inländische Einheit und die ausländische börsennotierte Gesellschaft werden durch eine Reihe von Vereinbarungen (und nicht durch Eigenkapitalkontrolle) kontrolliert, die hauptsächlich dazu dienen, ausländische Investitionsbeschränkungen in Branchen wie dem Internet und dem Bildungswesen zu umgehen.

Merkmale: Komplex, mit Beteiligung von Unternehmen auf den Kaimaninseln, Hongkonger Unternehmen, WFOEs (Wholely Foreign-Owned Enterprises) und inländischen operativen Einheiten. Typischerweise dient das Offshore-Unternehmen auf den Kaimaninseln als Börsennotierungseinheit und kontrolliert das inländische Unternehmen faktisch durch ein komplexes Vertragsnetzwerk.

Geeignet für: Internet, Bildung, Medien und andere ausländisch investierte, beschränkte Branchen, die einen Börsengang im Ausland (US-Aktien, Hongkong-Aktien) planen.

VIE-Architektur ( vereinfachte Darstellung )

Für die Erstellung eines Aktionärsstrukturdiagramms sind keine komplexen Finanzkenntnisse erforderlich; entscheidend ist die Verdeutlichung der Aktionärshierarchie und der Kontrollverhältnisse. Hier die Standardschritte:

Alle direkten Anteilseigner (Einzelpersonen, Unternehmen, Personengesellschaften usw.) sind aufzulisten.

Für jeden institutionellen Anteilseigner wird die Rückverfolgung bis zur letzten natürlichen Person oder staatlichen Vermögensverwaltungsbehörde fortgesetzt.

Erfassen Sie das Beteiligungsverhältnis, das gezeichnete Kapital und das eingezahlte Kapital jedes Unternehmens.

Equity-Strukturdiagramme verwenden typischerweise eine Baumstruktur, die die Kontrollbeziehungen von oben nach unten (oder von links nach rechts) darstellt.

Wurzelknoten: Tatsächlicher Kontrolleur (letztender Anteilseigner).

Zwischenknoten: Holdinggesellschaft, Kommanditgesellschaft, Mitarbeiterbeteiligungsplattform.

Blattknoten: Hauptgesellschaft (operative Einheit).

Wir empfehlen die Verwendung des Online-Flussdiagramm-Tools ProcessOn:

Es verfügt über zahlreiche integrierte Vorlagen; fertige Beispiele finden Sie, indem Sie nach „Eigenkapitalstruktur“ oder „Eigenkapitalstruktur“ suchen.

Es unterstützt freies Ziehen und automatische Ausrichtung, wodurch sich mehrstufige Haltebeziehungen einfach zeichnen lassen.

Sie können Symbole und Farben hinzufügen, um verschiedene Arten von Entitäten zu unterscheiden (blau für Einzelpersonen, grün für Unternehmen und orange für Partnerschaften).

Es unterstützt die Zusammenarbeit im Team und erleichtert es Rechts-, Finanz- und Gründerteams, gemeinsam Texte zu bearbeiten.

Export in verschiedene Formate wie PNG, PDF und Visio, die direkt für Finanzierungs-Businesspläne oder Unternehmensregistrierungen verwendet werden können.

Erstellen Sie ein neues Flussdiagramm oder verwenden Sie die Vorlage „Equity Structure Diagram“ .

Platzieren Sie das Rechteck „Hauptunternehmen“ in der Mitte der Arbeitsfläche.

Fügen Sie darüber eine Aktionärsebene hinzu: Zeichnen Sie die Aktionäre ein, die direkte Aktien halten (z. B. Gründer, Mitarbeiterbeteiligungsplattformen und Investmentfonds).

Setzen Sie die Verfolgung nach oben fort: Wenn der Anteilseigner selbst eine Holdinggesellschaft oder eine Personengesellschaft ist, fahren Sie damit fort, die Gesellschafter oder die Muttergesellschaft herauszuziehen.

Beschriftungshinweise: Neben jedem Knotenpunkt sind in kleiner Schrift das Beteiligungsverhältnis, der Kapitalbeitrag und das Stimmrechtsverhältnis anzugeben (sofern diese vom Beteiligungsverhältnis abweichen).

Fügen Sie Beziehungslinien hinzu: Verwenden Sie durchgezogene Linien mit Pfeilen, um Beteiligungsverhältnisse darzustellen, und Sie können die Prozentsätze auf den Linien markieren.

Falls eine Vereinbarung über abgestimmtes Handeln oder eine Sonderregelung für Stimmrechte besteht, kann dies durch ein gestricheltes Kästchen oder einen Hinweis gekennzeichnet werden.

Verwenden Sie Farben und Legenden: Grün steht beispielsweise für „von dem tatsächlichen Kontrollinhaber kontrollierte Beteiligungsgesellschaften“ und Rot für „externe Finanzinvestoren“.

Stellen Sie sicher, dass die Gesamtbeteiligungsquote aller Ebenen 100 % beträgt (oder geben Sie die verbleibenden "anderen Minderheitsaktionäre" an).

Prüfen Sie auf etwaige kreisförmige Beteiligungen oder Widersprüche.

Bei komplexen VIE-Strukturen können diese in zwei Diagramme unterteilt werden : das eine ist das „Eigenkapitalkontrollbeziehungsdiagramm“ und das andere das „vertragliche Kontrollbeziehungsdiagramm“.

Nur eine Ebene darstellen: Wenn man nur die direkten Aktionäre des Mutterunternehmens zeigt, ohne bis zum eigentlichen Kontrolleur vorzudringen, wird es schwierig, die wahre Kontrollkette zu verstehen.

Unterschiede in den Stimmrechten ignorieren: Falls es A/B-Aktien oder Vereinbarungen über abgestimmtes Handeln gibt, müssen diese im Diagramm deutlich gekennzeichnet werden, da es sonst den Leser in die Irre führt.

Ungenaue Proportionen: Insbesondere nach mehreren Finanzierungsrunden kann sich die Eigenkapitalquote verwässern, und die neuesten Daten müssen aktualisiert werden.

Grafische Unordnung: Sich kreuzende Linien und unübersichtliche Knoten erschweren das Lesen. Verwenden Sie professionelle Werkzeuge für automatisches Layout oder bereinigen Sie die Darstellung manuell.

Ein Aktionärsstrukturdiagramm ist wie ein Röntgenbild der Unternehmensführung. Ob Sie Gründer eines Startups oder Manager eines etablierten Unternehmens sind – Sie sollten es regelmäßig überprüfen und aktualisieren. Ein übersichtliches und rechtskonformes Aktionärsstrukturdiagramm hilft Ihnen nicht nur, Kontrollstreitigkeiten zu vermeiden, sondern auch das Vertrauen von Investoren bei Kapitalbeschaffungs- und Börsengangsphasen zu gewinnen.

Öffnen Sie nun ProcessOn und erstellen Sie das erste Diagramm Ihrer Unternehmensbeteiligungsstruktur. Falls Ihnen keine Ideen einfallen, können Sie in der Vorlagen-Community nach „Startup-Beteiligungsstruktur“ oder „Struktur von Mitarbeiterbeteiligungsprogrammen“ suchen, um von erfolgreichen Beispielen zu lernen.

Gerechtigkeit sichtbar machen und Machtverhältnisse klar definieren – das ist der größte Wert eines guten Gerechtigkeitsstrukturdiagramms.

Nach dem Tutorial zu versuchen

Kostenlos zu verwenden ProcessOn

Nach dem Tutorial zu versuchen

Kostenlos zu verwenden ProcessOn