杜邦分析法

0 檢舉

杜邦分析法

相關推薦

作者其他創作

大綱/內容

看更多

/

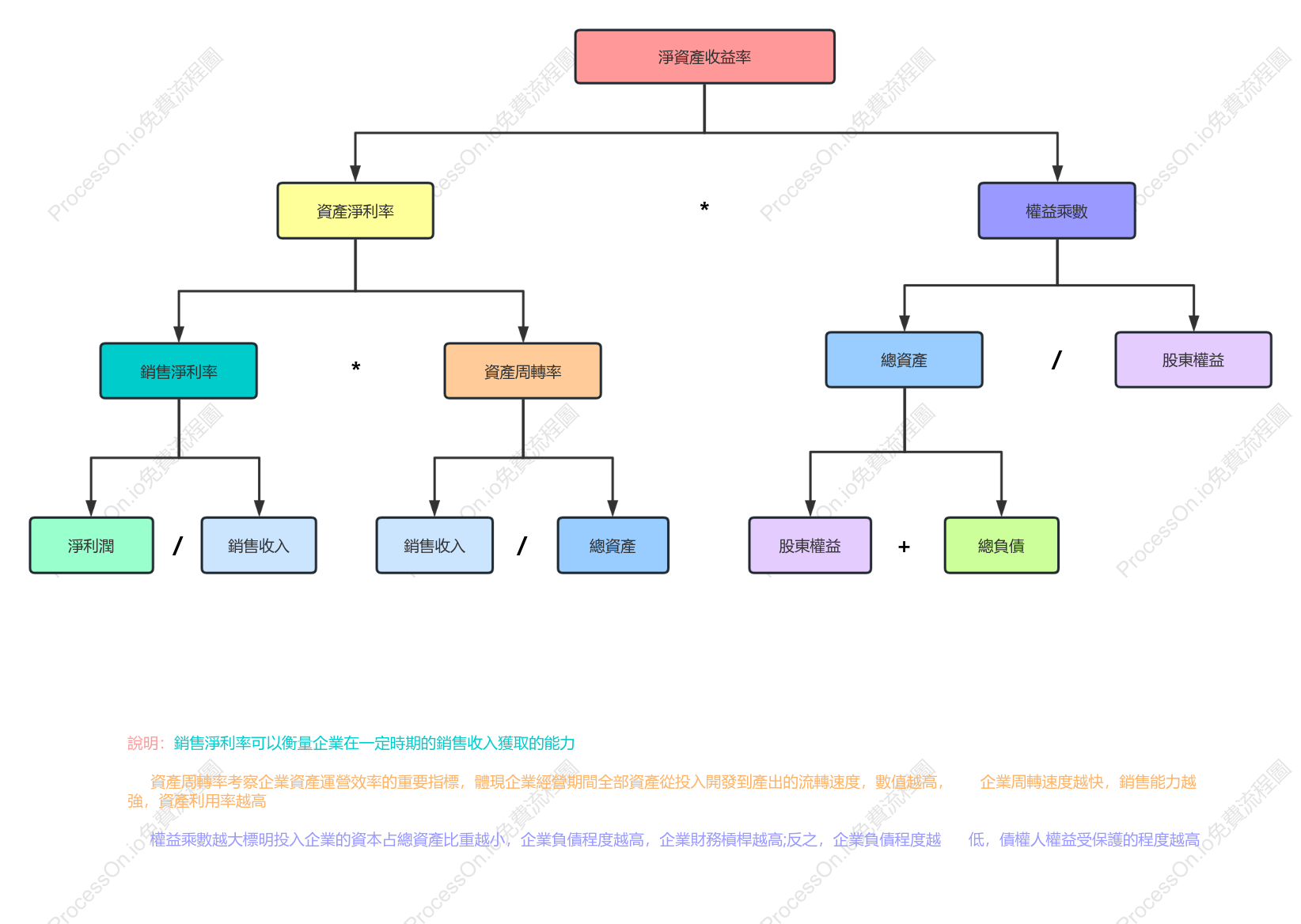

權益乘數

總負債

總資產

資產淨利率

銷售淨利率

*

股東權益

+

淨資產收益率

資產周轉率

銷售收入

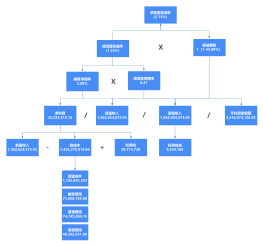

說明:銷售淨利率可以衡量企業在一定時期的銷售收入獲取的能力 資產周轉率考察企業資產運營效率的重要指標,體現企業經營期間全部資產從投入開發到產出的流轉速度,數值越高, 企業周轉速度越快,銷售能力越強,資產利用率越高 權益乘數越大標明投入企業的資本占總資產比重越小,企業負債程度越高,企業財務槓桿越高;反之,企業負債程度越 低,債權人權益受保護的程度越高

淨利潤

0 則評論

下一頁