台灣房屋稅全攻略心智圖:繳稅時間、稅率級距與注意事項

4 檢舉

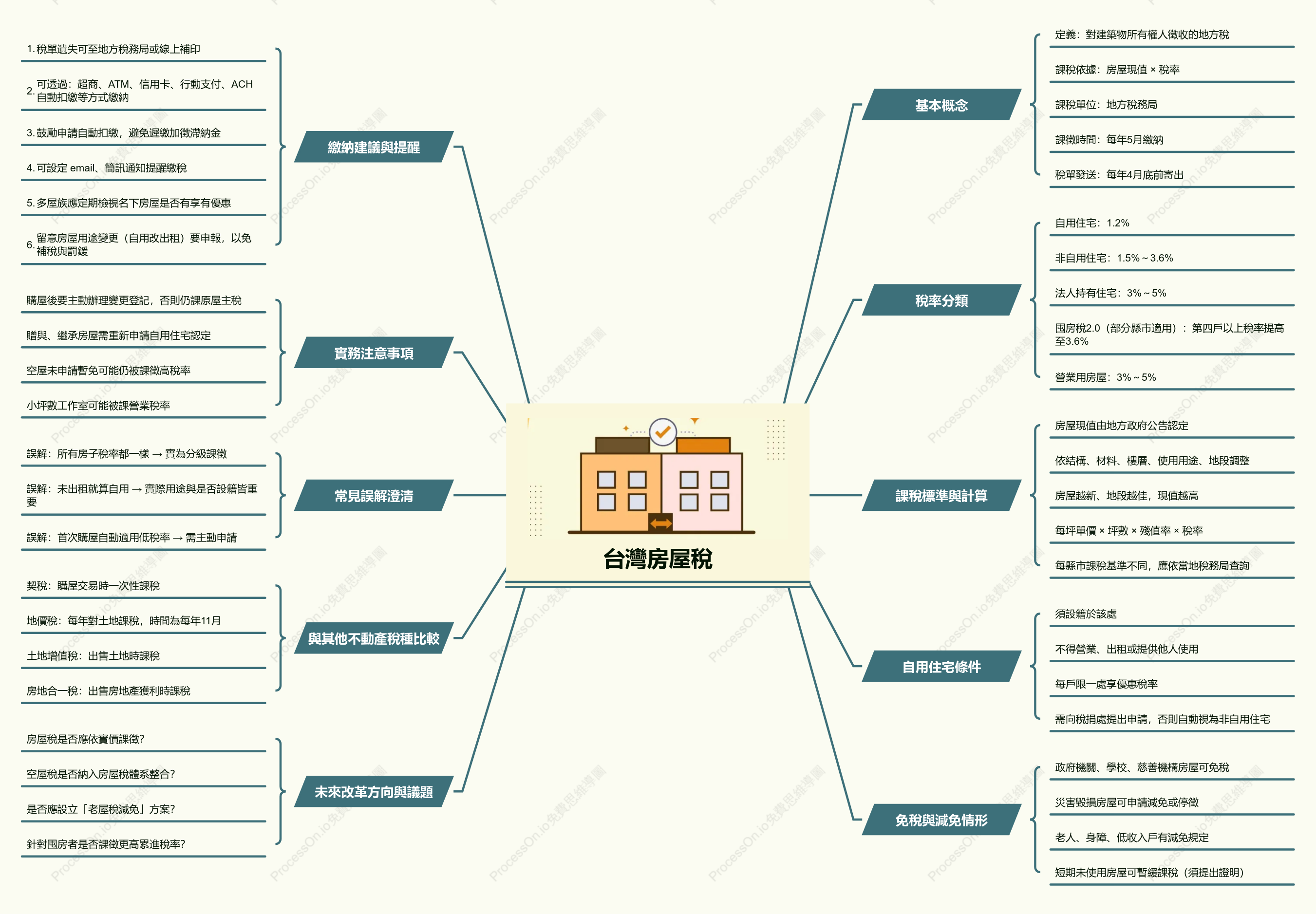

此心智圖為《台灣房屋稅全攻略》的指南,詳細介紹了台灣房屋稅的繳納時間、稅率級距及注意事項。內容涵蓋基本概念、稅率分類、自用住宅條件、免稅與減免情形、繳納建議及實務注意事項,並澄清常見誤解。心智圖還比較了房屋稅與其他不動產稅種的差異,並探討未來可能的改革方向,為房屋持有者提供全面的稅務資訊。

相關推薦

作者其他創作

大綱/內容

看更多

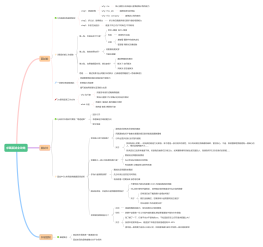

基本概念

定義:對建築物所有權人徵收的地方稅

課稅依據:房屋現值 × 稅率

課稅單位:地方稅務局

課徵時間:每年5月繳納

稅單發送:每年4月底前寄出

稅率分類

自用住宅:1.2%

非自用住宅:1.5%~3.6%

法人持有住宅:3%~5%

囤房稅2.0(部分縣市適用):第四戶以上稅率提高至3.6%

營業用房屋:3%~5%

課稅標準與計算

房屋現值由地方政府公告認定

依結構、材料、樓層、使用用途、地段調整

房屋越新、地段越佳,現值越高

每坪單價 × 坪數 × 殘值率 × 稅率

每縣市課稅基準不同,應依當地稅務局查詢

自用住宅條件

須設籍於該處

不得營業、出租或提供他人使用

每戶限一處享優惠稅率

需向稅捐處提出申請,否則自動視為非自用住宅

免稅與減免情形

政府機關、學校、慈善機構房屋可免稅

災害毀損房屋可申請減免或停徵

老人、身障、低收入戶有減免規定

短期未使用房屋可暫緩課稅(須提出證明)

繳納建議與提醒

稅單遺失可至地方稅務局或線上補印

可透過:超商、ATM、信用卡、行動支付、ACH自動扣繳等方式繳納

鼓勵申請自動扣繳,避免遲繳加徵滯納金

可設定 email、簡訊通知提醒繳稅

多屋族應定期檢視名下房屋是否有享有優惠

留意房屋用途變更(自用改出租)要申報,以免補稅與罰鍰

實務注意事項

購屋後要主動辦理變更登記,否則仍課原屋主稅

贈與、繼承房屋需重新申請自用住宅認定

空屋未申請暫免可能仍被課徵高稅率

小坪數工作室可能被課營業稅率

常見誤解澄清

誤解:所有房子稅率都一樣 → 實為分級課徵

誤解:未出租就算自用 → 實際用途與是否設籍皆重要

誤解:首次購屋自動適用低稅率 → 需主動申請

與其他不動產稅種比較

契稅:購屋交易時一次性課稅

地價稅:每年對土地課稅,時間為每年11月

土地增值稅:出售土地時課稅

房地合一稅:出售房地產獲利時課稅

未來改革方向與議題

房屋稅是否應依實價課徵?

空屋稅是否納入房屋稅體系整合?

是否應設立「老屋稅減免」方案?

針對囤房者是否課徵更高累進稅率?

Collect

Collect

Collect

Collect

0 則評論

下一頁