ライフイベント別にわかる税金ガイド:就職・結婚・出産・相続まで

2 報告

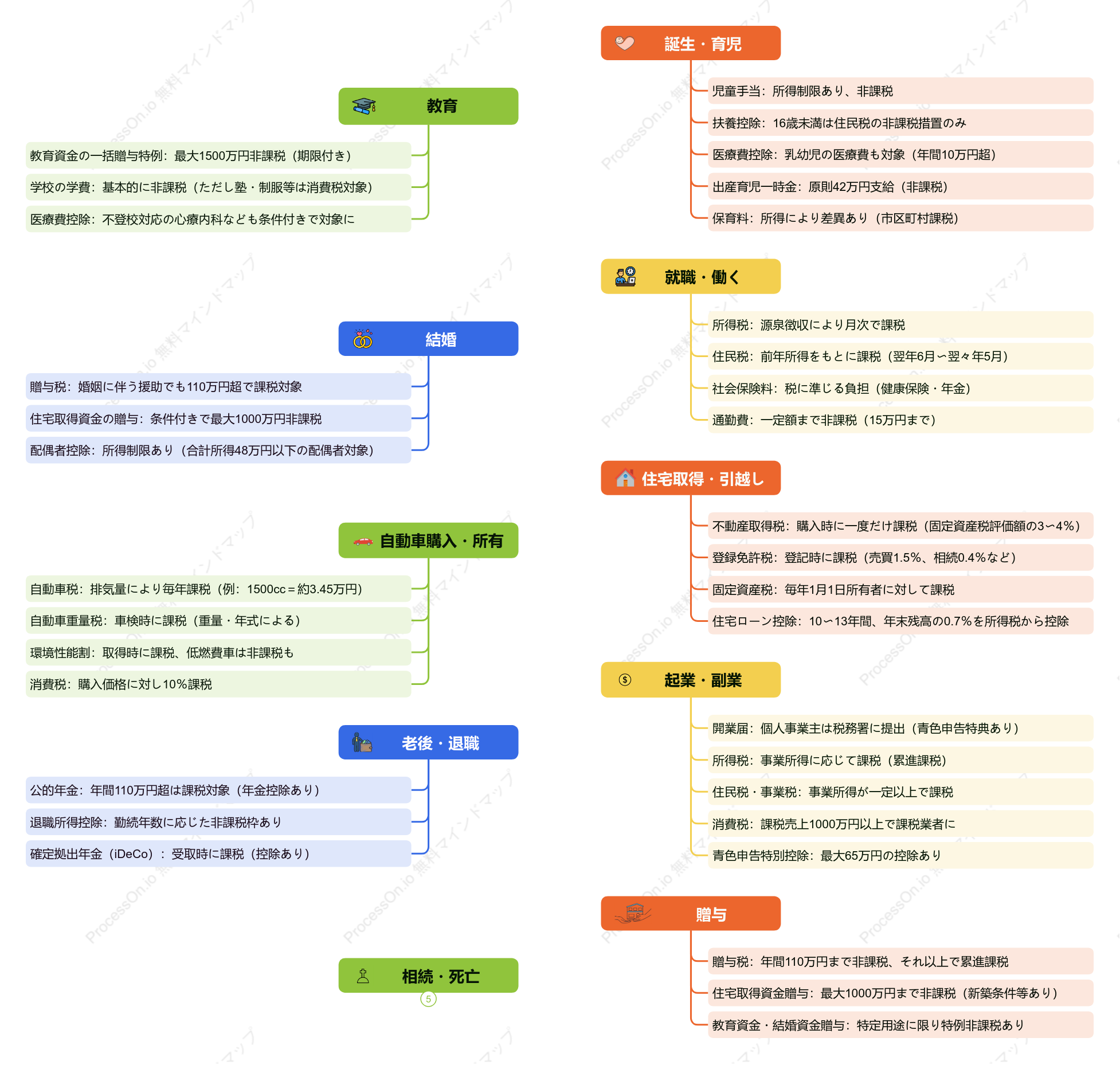

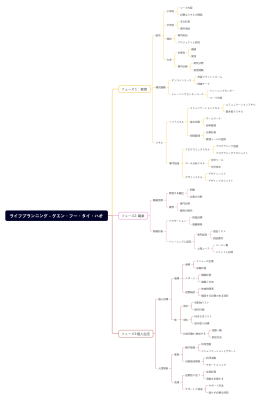

このマインドマップは、『ライフイベント別にわかる税金ガイド:就職・結婚・出産・相続まで』に基づく税金の概要を提供します。各ライフイベントに関連する税金の種類や控除について詳しく解説しています。誕生・育児では児童手当や医療費控除、就職・働くでは所得税や社会保険料、結婚では贈与税や配偶者控除、住宅取得では不動産取得税や住宅ローン控除など、各イベントに応じた税制のポイントが示されています。また、老後や相続に関する税金についても触れており、人生の各ステージでの税金対策に役立つ情報が満載です。

関連する推奨事項

著者の他の作品

概要/内容

もっと見る

誕生・育児

児童手当:所得制限あり、非課税

扶養控除:16歳未満は住民税の非課税措置のみ

医療費控除:乳幼児の医療費も対象(年間10万円超)

出産育児一時金:原則42万円支給(非課税)

保育料:所得により差異あり(市区町村課税)

教育

教育資金の一括贈与特例:最大1500万円非課税(期限付き)

学校の学費:基本的に非課税(ただし塾・制服等は消費税対象)

医療費控除:不登校対応の心療内科なども条件付きで対象に

就職・働く

所得税:源泉徴収により月次で課税

住民税:前年所得をもとに課税(翌年6月〜翌々年5月)

社会保険料:税に準じる負担(健康保険・年金)

通勤費:一定額まで非課税(15万円まで)

結婚

贈与税:婚姻に伴う援助でも110万円超で課税対象

住宅取得資金の贈与:条件付きで最大1000万円非課税

配偶者控除:所得制限あり(合計所得48万円以下の配偶者対象)

住宅取得・引越し

不動産取得税:購入時に一度だけ課税(固定資産税評価額の3〜4%)

登録免許税:登記時に課税(売買1.5%、相続0.4%など)

固定資産税:毎年1月1日所有者に対して課税

住宅ローン控除:10〜13年間、年末残高の0.7%を所得税から控除

自動車購入・所有

自動車税:排気量により毎年課税(例:1500cc=約3.45万円)

自動車重量税:車検時に課税(重量・年式による)

環境性能割:取得時に課税、低燃費車は非課税も

消費税:購入価格に対し10%課税

起業・副業

開業届:個人事業主は税務署に提出(青色申告特典あり)

所得税:事業所得に応じて課税(累進課税)

住民税・事業税:事業所得が一定以上で課税

消費税:課税売上1000万円以上で課税業者に

青色申告特別控除:最大65万円の控除あり

老後・退職

公的年金:年間110万円超は課税対象(年金控除あり)

退職所得控除:勤続年数に応じた非課税枠あり

確定拠出年金(iDeCo):受取時に課税(控除あり)

贈与

贈与税:年間110万円まで非課税、それ以上で累進課税

住宅取得資金贈与:最大1000万円まで非課税(新築条件等あり)

教育資金・結婚資金贈与:特定用途に限り特例非課税あり

相続・死亡

相続税:基礎控除=3000万円+600万円×法定相続人

配偶者控除:法定相続分か1.6億円まで非課税

不動産取得税:相続による取得は非課税

準確定申告:亡くなった人の所得税を相続人が申告

登録免許税:相続登記時に0.4%課税

Collect

Collect

Collect

Collect

0 コメント

次のページ